728x90

반응형

전기자동차 섹터의 대장격인 LG화학이 3분기 최대 영업이익을 기록했다. 3분기 영업이익은 9,021억 원으로 시장 예측치를 상회한 수치이다. 이번 실적에서 재미있는 점은, 배터리 사업으로 인한 영업이익 증가가 아닌 기존의 석유화학 사업의 마진 급등으로 인한 것이라는 점이다.

전지 부문의 영업이익은 전 분기 대비 소폭 하락한 수준으로 나타났는데, ESS 수주의 감소와 일회성 비용 등이 발생했기 때문으로 풀이된다. 하지만 LG화학은 양극재 생산능력을 지속적으로 확대하고 있으며, 2025년 이후에는 양극재 생산능력을 20만 톤으로 끌어올릴 계획이다. 다만 이 수치는 외부 판매 제한 및 내부거래 제거로 실제 연결 재무제표에는 반영되지 않을 것으로 추정된다.

LG화학의 여수 콤플렉스 신규 크래커는 내년 상반기 완공을 목표로 하고 있다. 이에 크래커 생산능력을 210만 톤으로 높여 세계적인 규모를 달성할 것으로 예상된다. 기존에 강점을 나타내고 있던 배터리 사업과 석유화학사업의 증설이 함께 진행됨에 따라, LG화학의 전망은 밝은 편이다.

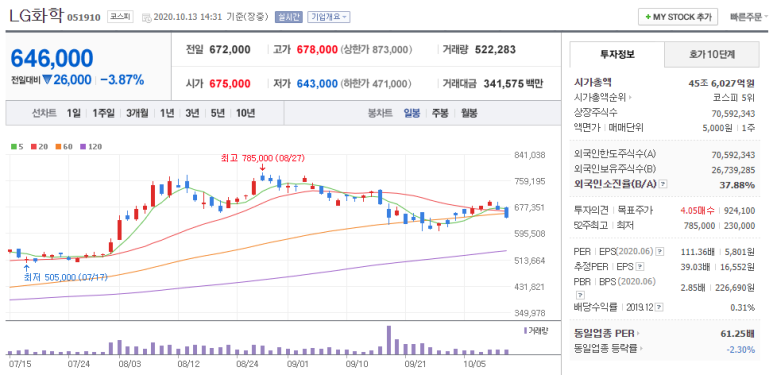

물론 최근 LG화학은 분할 이슈로 인해 주가의 대상승국면에 제동이 걸린 상태이다. 이후 지속적으로 횡보하며, 60만 원대의 가격을 유지해 주고 있으나, 투자자들의 심리는 엇갈리는 듯하다. LG화학은 최대 영업실적을 기록했음에도, 13일 기준 주가는 약세로 전환한 상태이다.

※ 모든 투자에 대한 책임은 본인에게 있습니다.

728x90

반응형

'주식 > 주식분석' 카테고리의 다른 글

| SK텔레콤과 모빌리티 사업 분사 (32) | 2020.10.17 |

|---|---|

| 빅히트 상장, '따상' 이후에는? (0) | 2020.10.15 |

| [DUK] 듀크에너지 (0) | 2020.10.10 |

| 스튜디오드래곤과 넷플릭스 (0) | 2020.10.10 |

| [NEE] 넥스트에라에너지 (0) | 2020.10.08 |