SK텔레콤 모빌리티 사업 분할 소식에 급락..

돌아보니 호재였다?

최근(14일) SK텔레콤(이하 SKT)의 주가가 급락했다. SKT에서 모빌리티 사업을 분사할 것이라는 소식이 전해지면서 SKT의 주가는 장중 22만 원대까지 하락했다. 그 배경으로는 LG화학의 주가 급락에서 찾을 수 있다. 많은 투자자들은 지난 LG화학이 배터리 사업을 분할한다는 계획 이후에 주가가 급락하자, SKT 역시 급락할 것이라고 판단한 것이다. 특히 주가가 급락한 14일에는 외국인이 대거 매도 물량을 던지면서 주가 하락을 주도했다.

하지만 SKT의 물적은 LG화학의 경우와는 다르다는 것이 대다수의 의견이다. 우선 SKT의 현재 주가에는 모빌리티 사업(T맵 등)의 가치가 반영되어 있다고 보기 어려우며, 물적분할을 통해 모빌리티 사업이 성장하게 된다면 장기적으로 IPO까지 추진하여 호재로 작용할 수 있기 때문이다. 대다수의 증권가에서는 SKT의 주가가 저평가되어 있으며 장기적으로 5G 시대의 최대 수혜주로 꼽히는 만큼, 최근의 급락을 매수의 기회로 삼아야 한다고 조언하고 있다.

또한, SKT는 지속적인 주가 저평가 상황 속에서도 꾸준한 실적을 올려왔다. 오히려 예상치를 넘어서는 어닝 서프라이즈를 기록하기도 했다. 본격적으로 5G 시장에 등장하는 새로운 기기들(아이폰 12, 갤럭시노트 20 등)과 내년부터 본격화될 5G 인프라의 증대로 인해 5G 가입자가 순증할 것으로 예상되기 때문이다.

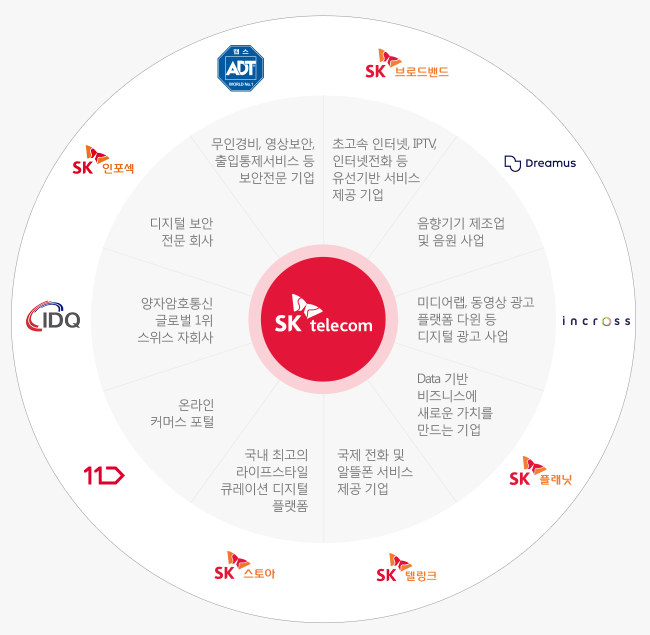

결국, SKT의 모빌리티 사업 분사는 악재가 아닌 호재로 받아들여져야 한다. SKT의 최종 목표는 5G 인프라를 통해 IoT, 자율 주행, AI, 플랫폼 등 B2C/B2B 부문에서 사업을 다각화하는 것이기 때문이다. SKT의 자회사 IPO는 ADT캡스, 11번가, WAVVE, SK브로드밴드 등으로 예측된다.

끝으로 SK하이닉스와 향후 자회사의 IPO를 고려할 시 배당은 더욱 확대될 것으로 예상된다. SKT는 19년도 기준 4.2%의 배당금을 지급한 바 있으며 지속적으로 주주친화정책을 확대해가고 있는 추세이다. 그뿐만 아니라, 지난 9월부터 진행된 자사주 매입(5,000억 원 규모)은 아직 완료되지 않아 10~11월까지 매입이 집중될 여지도 남아있는 상황임을 고려해야 한다.

'주식 > 주식분석' 카테고리의 다른 글

| 씨에스윈드, 불어오는 신재생 바람 (4) | 2020.11.05 |

|---|---|

| 꿈과 현실, 그 사이에 있는 NAVER (8) | 2020.11.01 |

| 빅히트 상장, '따상' 이후에는? (0) | 2020.10.15 |

| LG화학의 끝없는 질주 (2) | 2020.10.13 |

| [DUK] 듀크에너지 (0) | 2020.10.10 |